基礎知識 住民税を分かりやすく

法人が納付する住民税とは

住民税とは、個人の居住地または法人の所在地が属する地方公共団体に対して、その地方公共団体が提供している公共サービス(警察、保健衛生、教育、道路河川などなど)の便益を得ている対価として、その費用の一部を個人と法人に分担し納めてもらうという趣旨の税金です。

住民税は個人の居住地または法人の所在地が属する地方公共団体の公共サービスの費用を分担するものですから、住民税の納付先は市区町村と都道府県の二か所です。これに対応して、住民税は次の4種類に分かれます。

| 市区町村に収めるもの | 都道府県に収めるもの | |

| 法人が納めるもの | 法人市区町村民税 | 法人都道府県民税 |

| 個人が納めるもの | 個人市区町村民税 | 個人都道府県民税 |

個人が納める住民税の納め方には、自治体の窓口に出向いたり銀行口座から引き落としの手続きをしたりして、本人が直接納付する「普通徴収」と、給与所得者の場合は勤めている法人が、給与から「天引き」し個人に代わって納付する「特別徴収」の2種類があります。

*どちらを選ぶかは、原則としてその個人の選択に任されていますが、自治体によっては「特別徴収」を義務付けているところもあるようです。

「特別徴収」制度を個人が選択し、あるいは法人の義務となっている場合は、その法人は法人としての住民税と、個人住民税の両方を納めることになります。

例えば、埼玉県さいたま市に本店のある法人は、

| さいたま市に収めるもの | 埼玉県に収めるもの |

| 法人市民税 | 法人県民税 |

| 個人市民税(特別徴収) | (個人県民税は地区町村が合わせて徴収) |

の4つをそれぞれの地方公共団体に収めることになります。

住民税が複雑なのには訳がある

所得税や法人税と比べて、住民税の仕組みは複雑です。そのポイントを分かりやすく説明しますね。

所得割と均等割がある

住民税には、法人が納める法人都道県民税と法人地区町村民税(以下法人住民税と略します)にも、個人が納める個人住民税にも、「所得割」と「均等割」があります。所得割とは、法人や個人の所得に対して一定の税率をかけて算出する税額のことです。源泉所得税と同じで、所得控除のようなものがありますし、その範囲内であれば、税額はゼロです。

これに対して「均等割」というのは、法人でも個人でも、その所得の多少にかかわらず、かならず納めなければならない固定した税額のことです。(課税主体の1単位(頭割り)に割り当てられる、と表現します)

例えば、埼玉県の場合、資本金1000万円以下、従業員50人以下の法人の法人住民税所得割・均等割はおおむね次のようになります。

| 法人道府県民税 | 法人市区町村民税 | |

| 所得割 | 1.0% | 6.0% |

| 均等割(年額) | 20,000円 | 50,000円 |

個人住民税についても、税率や額は異なりますが、基本的な考え方は同じです。「所得が無いのに税金を払うのはおかしいじゃないか!」と思うかもしれません。でも、所得がゼロあるいはマイナスでも、事業を続けている限り、その会社のある地方公共団体のサービスを受けていますよね。道路を使っているし、警察にパトロールしてもらっているし、保健所にコロナのワクチンを接種してもらっています。これらのサービスを受けている対価として、均等に税金を徴収するという考え方なのです。

法人住民税(都道府県民税、市区町村民税)は、法人の所得(=その事業年度の純利益)がゼロあるいはマイナスでも、均等割の部分が必ずかかってきます。事業年度が終了して2か月以内に、10万円近い税金を納めなければならないので、注意しましょう!

このブログの内容はe-Bookでも読むことができます。無料申込はこちらから!

このブログの内容はe-Bookでも読むことができます。無料申込はこちらから!

課税される所得の期間が複雑

創業年の均等割りは月割計算

法人住民税は法人の事業所得に対して課税されます。従って、事業年度を単位に考えればいので、分かりやすいと思います。事業年度が1月1日から12月31日であれば、翌年の2月末までに、その事業年度の法人所得に対応した所得割と均等割を、本店のある市区町村と都道府県に別々に納めます。

ということは、例えば、ある年の9月1日に会社を設立したとしましょう(設立登記を申請した日が会社設立の日となります)。すると事業初年度は、その年の9月1日から12月31日までの3か月となります(事業年度が1月1日から12月31日の場合)。ですので、3か月の事業所得がゼロやマイナスであっても、翌年の2月末までに均等割額(例えば埼玉県の場合、50,000円+20,000円=70,000円)x12分の3(17,500円)を納めなければならないことになります。

事業所年度が1か月に満たない場合(例:12月15日に設立)も、月割は1か月と計算されます。

逆に1か月以上で、かつ1か月に満たない端数が出た場合(例:2か月と15日)、その端数は切り捨てて計算されます。

個人住民税は前年又は前々年の所得にかかる

まず会社が特別徴収する個人住民税のポイントを列挙します。従業員があなた1人である場合を想定しますね。

- あなたの住民税を特別徴収するという届けを、会社のある市区町村に出さなければなりません。特別徴収が義務になっていない自治体の場合は、普通徴収とみなされて、納付書の束があなたのもとに届きます。

- 住民税は毎年6月に更新されます。それは、地方自治体が、あなたの前年の1月から12月までの所得を基に税額を決定し、あなたに通知するということです。ということは、例えば、3月のあなたの住民税は、おととし1年間の所得に基づいて、去年の6月に決定した税額になるということです。住民税は最大1年半前の所得にかかる!と覚えておいてください。

- あなたが8月に今の会社を設立して、9月から住民税を特別徴収するとします。しかもあなたは、去年の12月31日まで会社勤めで、住民税を8000円払っていたとします。この場合、9月からの住民税税額も8000円です。そしてその額を、来年の5月まで払い続けることになります。設立してまもない会社なので、売り上げほとんどなく、あなたの給料はゼロにしたいところですが、住民税(そして社会保険料!)は払わなければならないのです。

- 住民税の課税標準となる所得は、去年までは前に勤めていた会社が、今年からはあなたの会社が、1年間のあなたの給与に関する「給与所得報告書」というものを、翌年の1月31日までに提出しなければなりません。これに基づいて、来年の6月からは、あなたの住民税はずいぶんと安くなるはずです!

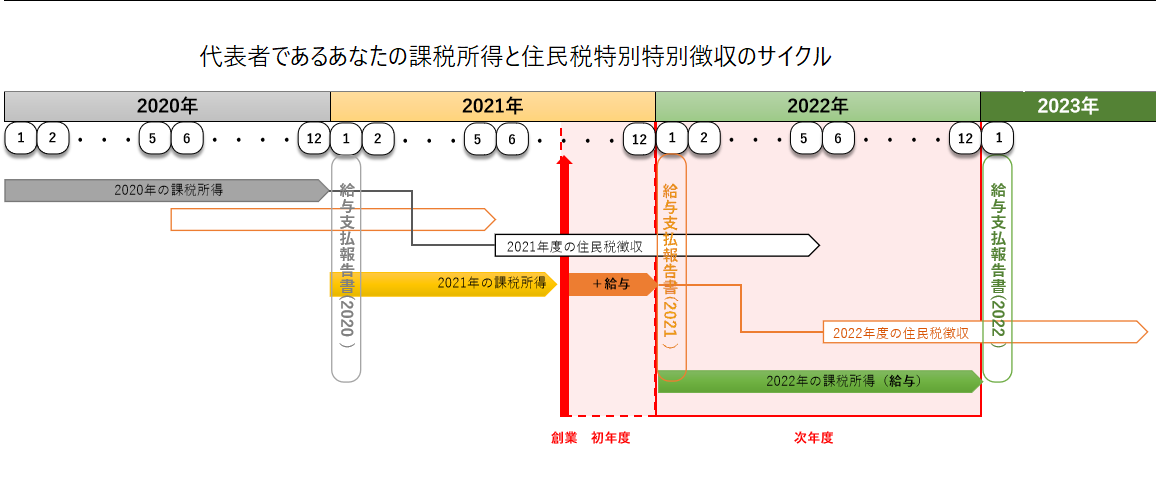

下の図は、2021年の8月ごろに会社を設立した場合の、代表者であるあなたの課税所得と住民税特別徴収のサイクルを表したものです。上の要点をもういちど読みながら、確認してみてください。

*住民税の場合、令和3年度の個人住民税額といえば、令和3年6月から令和4年5月までの税額となります。通常の「年度」(4月~3月)とも、源泉所得税の年度(1月~12月)とも異なるので注意が必要です。

給与所得者であったあなたが、会社を退職し、それから自分の会社を設立して、住民税の特別徴収を始めるような場合は、ブランクの期間は普通徴収になります。その場合は、退職後に住民税の納付書がどさっと届いて、まとめて納付しなければならなくなりますので、注意してください。

以上で住民税の基礎知識は終わりです。eLTAXによる電子納付の準備と納付の実際は、「個人住民税(特別徴収)の電子納付の仕方」をご覧ください。詳しいStepガイドもあります。

次は、厚生年金と健康保険です。

事業のビジョンを整理しよう!

小さく始める、デジタルに始める創業を考えていらっしゃるお客様で、「創業支援ワンストップサービス」に関心をお持ちの方は、是非この創業マイカルテ問診票を記入して見てください。記入していくうちに、お客様の事業に対するビジョンが整理されるはずです。