基礎知識 法人税を分かりやすく

法人が納める税には、何がある?

税には、個人が納める税と、法人が納める税があります。法人が納める税を、税の世界では「法人税等」といいます。

法人税等とは、一定の条件を満たす限り法人が必ず納付しなければならない税金で、次の6種類があります。法人都道府県民税と法人地区町村民税は、合わせて法人住民税と呼ばれ、個人の住民税に対応する法人の住民税です。こちらについては、住民税を分かりやすくで詳しく説明していますので、そちらをご覧ください。ここでは主に法人税と地方法人税、法人事業税について説明します。

*消費税については、このブログが対象にしている「小さな創業」の場合、資本金1000万円を超えることも、2年以内に売り上げが1000万円を超えることも、想定しにくいので、消費税については(免税事業者として)説明を割愛します。

法人が納める税(法人税等)

| | 国税 | 地方税(都道府県) | 地方税(市区町村) |

|---|---|---|---|

| 直接税 | 法人税 地方法人税** | 法人事業税 特別法人事業税* 法人都道府県民税 | 法人市区町村民税 |

| 間接税 | 消費税 | | |

*特別法人事業税とは、法人事業税の大都市地方間の格差を是正するために、都道府県が国税として徴収し国庫に納めたのち、地方に分配するもの。令和元年からそれまでの地方法人特別税に代わって始まりました。法人事業税額に税率をかけたものなので、法人事業税のところで簡単に触れます。

**地方法人税とは、2014年に国から各自治体に配分する地方交付税の財源として、自治体間の税収のばらつきを縮小する目的で導入された、「国税」です。法人税の上乗せと考えればよいです。

法人税は何にかかる?

法人税は課税所得にかかる

法人税は法人の事業年度1年間の所得(課税所得、課税標準とも言います)に対して、税率を掛けた額になります。これを「法人税の課税標準は、各事業年度の所得(及び退職年金等積立金)である」と表現します(法人税法5条)

課税所得とは、各事業年度の益金の額から損金の額を控除した金額になります。ここで、

課税所得=(1事業年度の)益金ー損金

なのですが、

益金(税法上) < 収益(会計法上)

損金( 〃 ) > 費用( 〃 )

となる場合があることに注意が必要です。これは、税法には「損金不算入の原則」というものがあるからです。

このブログの内容はe-Bookでも読むことができます。無料申込はこちらから!

このブログの内容はe-Bookでも読むことができます。無料申込はこちらから!

損金不算入の原則とは?

損金不算入の原則とは、交際費や福利厚生費、それに一定の条件を満たさない役員報酬などは、会計法上は費用ですが、税法上は費用とみなされないことがあることを指しています。損金不算入の部分が多くなると、収益は少ないのに税負担が大きくなり、会社の資金繰りに困難をきたす場合がありえるので、要注意なのです。

*「会計法上は・・・」というのは、損益計算書など財務諸表を作成するときの法律で定められた計算方法のことです。「税法上の・・・」というのは、今、説明したように、税金徴収の基準となる計算方法のことです。

- 会計法上費用と認められても、税法上認められないものがある(損金不算入の原則)

- そのため損金>費用となる

- その結果、益金<収益となる

役員報酬の損金不算入の基準

役員給与を損金として取り扱うためには、次の3つの注意点があります。これを守らないと「過大である」として損金に算入されません。

- 定期同額給与(毎月決まった日に同じ金額を支払う)であること

年度末に利益(所得)が多く残ることが予想されるので、税負担を減らすために年度末の役員報酬を突出して増やしても、それは損金として認められないということです。

- 事前確定届の提出

定期同額給与以外の臨時給与として賞与がありますが、賞与が損金として認められるためには、予め税務署へ届け出ておくことが必要となります。

- その他の実質的基準

1,2の形式的基準を満たしていても、役員の仕事の内容、会社の収益、従業員の給与、同業他社の役員報酬の金額を総合的に見て、税務署が役員報酬を妥当でないと判断する場合があります。税務署が納得する合理的理由が必要です。また役員報酬として支給していなくても、役員報酬とみなされる場合があるので、こちらも注意が必要です。例えば以下のものがあります。

(1) 役員に対して無利息で金銭を貸した場合の利息相当額

(2) 土地や建物を安く貸した場合の適正な賃料との差額

(3) 資産を無償譲渡した場合譲渡した資産の時価など

「損金」の計算の仕方、特に会計法とは異なる役員報酬や交際費の計算の方法について注意しましょう!

以上のようにして算出された課税所得(課税標準とも言います)に対して、法人の規模などに対応した税率を掛けたものが、法人税額となります。資本金1億円以下で、課税所得が800万円以下の普通法人の法人税率は15%、800万円以上は、23,2%です。詳しくは国税庁のホームページをご覧ください。

このブログの内容はe-Bookでも読むことができます。無料申込はこちらから!

地方法人税も法人事業税も、法人税が基準

地方法人税は、会社の規模とは無関係で、 地方法人税額=法人税額×税率(10.3%)です。

法人事業税は、法人の所在地の都道府県から受ける公共サービスの対価としての負担であるという趣旨では法人住民税に近く、事業年度の所得(課税標準)に税率を掛けたものであるという点は、法人税と似ています。

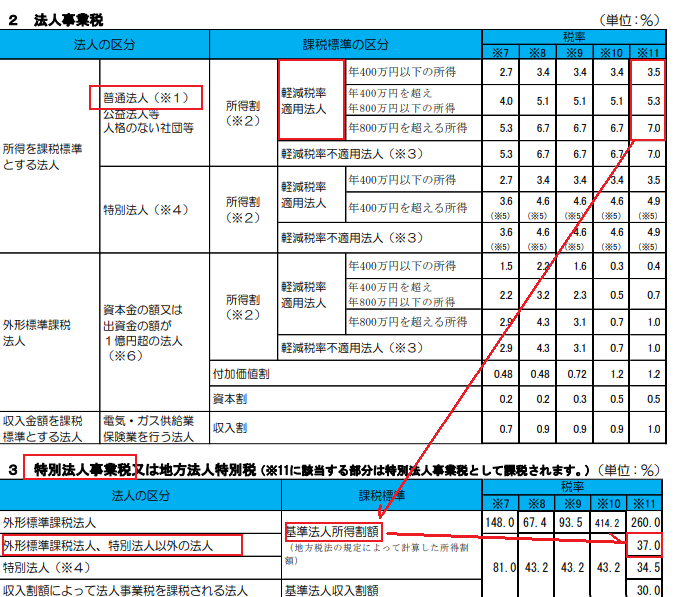

法人事業税は、会社の規模によって異なります。外形標準課税とは無縁の中小企業では、税率の算定も単純です。次に埼玉県の例を挙げます。

冒頭で触れた特別法人事業税は、法人税の課税所得に軽減税率を適用して得られた法人事業税(所得割)に、さらに0.37を掛けたもので、法人事業税と合わせて納付することになります。

まとめ

ある会社の、ある事業年度の課税所得が300万円だったとすると、税務署に収める国税の総額は・・・(単位 万円)

- 法人税額=300x0.15=45

- 地方法人税額=45x0.103=4.6

- 法人事業税(埼玉)=300x0.035=10.5

合計 60.1万円 となります。

事業のビジョンを整理しよう!

小さく始める、デジタルに始める創業を考えていらっしゃるお客様で、「創業支援ワンストップサービス」に関心をお持ちの方は、是非この創業マイカルテ問診票を記入して見てください。記入していくうちに、お客様の事業に対するビジョンが整理されるはずです。