税理士がいらない電子納付の実際

個人住民税(特別徴収)の電子納付のしかた

申告と納税の概念

- 「基礎知識」のところで、税金の種類や仕組みについて、おおまかなところは理解していただいていると思います。しかし、納税の実務となると、さらにいろいろな知識が必要になってきます。ここでは、まず、納税実務に関係する基本的な概念について、頭に入れておこうと思います。

住民税も「申告」するの?

- 地方税の基礎知識のところで、所得税や法人税、法人住民税は「申告納税」方式だが、個人住民税は「賦課課税」方式であると説明しました。個人住民税は、「給与支払報告書」等の課税資料を基にして市区町村が税額を計算し、納税者に通知・課税するのです。しかも、特別徴収は、従業員個人の住民税を、会社が代わって納付する仕組みですから、会社が住民税額を「申告」すのは、おかしいですよね。

- ところがeLTAXでは、ホームページでもPCdeskのメインページでも、「申告に関する手続き」「申告データの作成」「電子申告連動」などの言葉が踊っています!これはいったい何を意味しているのでしょう?

- eLTAXでは、本来の「申告」ではないのですが、課税資料に過ぎない「給与支払報告書」を1年に一度、地方自治体に送ることを「申告」と呼んでいます。

- 創業初年度は、従業員(経営者であるあなた)の住民税額は、去年または一昨年の収入を基に、既に決まっていて、役所から送られてくる住民税の納付書に従って、納付すればいいです。

- ちなみに同じ「住民税」でも、法人市区町村民税、法人都道府県民税の場合、「申告データ」とは「確定申告」のことになります。ようするに納税のために必要なデーターを地方自治体に送る手続きは、全て「申告」することだと捉えればよいのです。

納付情報発行依頼とは?

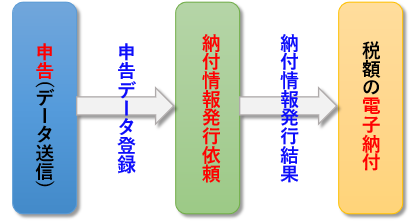

- e-Taxの場合は、ちょっと違って、「納付情報登録依頼」ですが、いずれも電子納付に特有の概念です。「納付情報」とは次の5つの要素を指します。「収納機関」とは、税の納付先の自治体です。「納付番号」、「確認番号」は、あなたの会社のIDです。「納付区分」は、税目のことですね。

収納機関番号

納付番号

確認番号

納付区分

金額

- この「納付情報」と、銀行口座と、振込額の指定が紐づけられて、あなたの会社の法人口座から、地方自治体の公金口座に、住民税などが振り込まれるわけです(法人税、法人住民税も同じ仕組みですが、源泉所得税だけは、「納付情報登録依頼」がいらないことになっています)。次の図は、納税実務の基本パターンですので、覚えておいてください(何度も見ているうちに覚えます!)

このブログの内容はe-Bookでも読むことができます。無料申込はこちらから!

このブログの内容はe-Bookでも読むことができます。無料申込はこちらから!

個人住民税の特別徴収の届

- 上でも触れましたが、創業初年度は、経営者であるあなた(またはその他の従業員)の住民税額は決まっていて、個人としてその納付書を受け取っているはずです。従ってその納付書にある税額を給与から天引きして、会社が納税することになります。所得税の源泉徴収に当たる、この個人住民税の天引き(控除)のことを、「特別徴収」といいます。

- 今、日本のほとんどの自治体で、普通の法人は、「特別徴収」が義務になっているはずです。しかし、義務とは言え、事前に市区町村に届け出る必要があります(個人住民税は、市区町村が都道府県の分まで、合わせて徴収するのでしたね!)そして、

A:その納税者がそれまで普通徴収(自分自身で年4回に分けて納税すること)で納税していた場合は、「特別徴収切替届出(依頼)書」を、

B:前の会社で特別徴収を行っていた場合は、「給与支払報告・特別徴収に係る給与所得者異動届書」を提出します。

- いずれも、eLTAX(PCdesk(DL版))で届を出すことができるのですが、Bの場合は、前の会社での特別徴収と、創業した会社での特別徴収が、連続していなければいけないので、速やかに提出する必要があります。自治体への設立届の提出と同じタイミングで済ませてしまいましょう(PCdesk(DL版)のインストールは、こちらです eLTAXによる電子納付の準備)

- PCdesk(DL版)の操作手順は、「Stepガイド eLTAXによる住民税(特徴)の届と納付のしかた」を参照してください。

住民税特別徴収の納税の仕組みを解説したところで、創業当初にどんな届を、いつ、どこに提出しなければならないかを復習しましょう。次に1月5日に法人設立した(法人登記申請をした)場合のシュミレーションを書いてみましたので、これを基に、該当箇所をおさらいしてみてください!

創業当初の諸届のシュミレーションです

1月5日 法人設立

1月6日 法人番号取得 法人設立届及び関連する諸届の提出(税務署、自治体、年金事務所)

市区町村に個人住民税の特別徴収届を提出

全部事項証明、印鑑証明を取って銀行の法人口座開設申請

1月10日 法人口座開設 ダイレクト納付申請(税務署、自治体、年金事務所)

1月12日 特別徴収税額変更通知書受領

1月20日 銀行のネットバンキング開通、 ダイレクト納付開通

標準報酬月額、被扶養者(異動)決定通知受領

2月10日 住民税特別徴収分 ダイレクト納付

2月28日 厚生年金・健康保険保険料(1月分) ダイレクト納付

e-Bookで読める、今だから特典

● 「創業に失敗しない10のステップ」は、e-Bookとして無料で読むことができます。

● ご記入いただいたメールアドレスにダウンロードURLをお送りします。

● e-Bookは、総合編の他、深堀編やStepガイドは分野別に分かれていますのでリストから選んで、お申しつけください。

● ご記入いただいたメールアドレスにダウンロードURLをお送りします。

● e-Bookは、総合編の他、深堀編やStepガイドは分野別に分かれていますのでリストから選んで、お申しつけください。