税理士がいらない電子納付の実際

源泉所得税の電子納付のしかた

所得税の源泉徴収と納付

会社が従業員に支払う給与、アルバイトに支払うアルバイト料、税理士などに払う報酬(委託料)、年金基金が支給する年金などは、みな、源泉徴収の対象となる取引です。つまり給与などを支払う会社が、受け取る個人に代わって所得税を納める仕組みが源泉徴収で、「申告」納税を補完する仕組みだといえます(申告しないことを防ぐため)。そしてこの源泉した所得税について、税務署に対し、「誰それから、いつ、どういう名目の所得から、いくらの所得税を控除しました」という報告をするのが、「所得税徴収高計算書」なのです。

正確にいうと、源泉徴収をした所得税と、東日本大震災の復興特別所得税が含まれます。

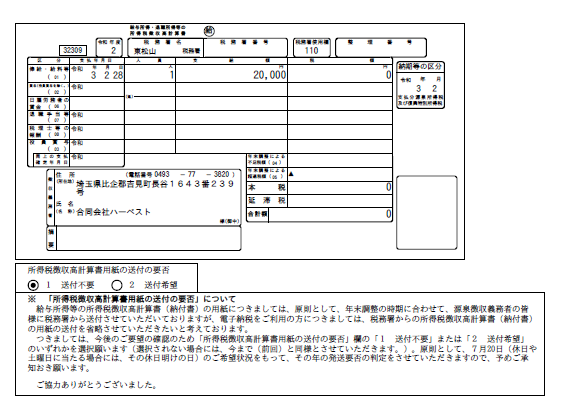

e-Tax(Web版)を使った、実際の申告から納付までの手順、および徴収高計算書の書き方は、「Stepガイド 6.源泉所得税・徴収高計算書による電子納税のしかた」を参照してください。最終的に下の図の徴収高計算書が作成されます。

定期給与の場合は、このセクションのイントロで説明したように、支払った翌月の10日までに、「所得税徴収高計算書」をe-Taxで税務署に送ります。すると税務署から、下の図のような「納付区分番号などを記した通知」が、e-Tax(Web版)のメッセージボックスに届きます。これは、eLTAXで発行依頼した、「納付情報」と同じ意味合いのものです。

| 収納機関番号 | 税を納付する行政機関の番号です |

| 納付番号 | 法人の利用者識別番号が記載されます |

| 確認番号 | 法人の納税用確認番号(*利用者登録情報で決めた6桁の数字) |

| 納付区分 | 税目に対応する10桁の数字 |

| 有効期限 | |

| 納付金額 |

ダイレクト納付が有効になっていれば、「納付区分番号などを記した通知」画面から、いきなりダイレクト納付の画面に飛び、「今すぐ納付する」をクリックすれば、瞬時に税務署に納税されます。

事業のビジョンを整理しよう!

小さく始める、デジタルに始める創業を考えていらっしゃるお客様で、「創業支援ワンストップサービス」に関心をお持ちの方は、是非この創業マイカルテ問診票を記入して見てください。記入していくうちに、お客様の事業に対するビジョンが整理されるはずです。