基礎知識 源泉所得税を分かりやすく

源泉徴収制度と源泉徴収義務者について

日本に居住している個人が、1年間に受け取る所得には、給与、利子、株式などの売買益、家賃収入、相続など様々なものがあります。日本の税制では、それらを個人が1年に一度自主的に税務署に申告して、税務署が発行する税額の決定通知に基づいて、それを期限までに納付するという、「申告納税制度」がとられています。

*これに対して個人住民税などは「賦課課税方式」と呼ばれます。

所得税の「源泉徴収制度」は、「申告納税制度」のいわば補完的な性格をもつもので、

① 給与や利子、配当、税理士報酬などの所得を支払う者が、

② その所得を支払う際に、所定の方法で所得税額を計算し、

③ 支払金額からその所得税額を差し引いて、それらの所得を受け取る人に代わって国に納付することを言います。

*平成 25 年1月1日から令和 19 年 12 月 31 日までの間は、復興特別所得税も徴収して納付します

この「所得を受け取る人に代わって国に納付」する者のことを「源泉徴収義務者」と呼び、会社、協同組合 、学校、官公庁、個人や人格のない社団・財団など、全て源泉徴収義務者です。

*例外は、常に2人以下の家事使用人のみに対して給与等の支払をする個人が支払う給与等や退職手当等、税理士報酬などの報酬・料金等で、これらの所得は源泉徴収をする必要はありません(所法 4、200、204 ②二)。

源泉徴収の対象となる所得の範囲

日本に住んでいる個人が受け取る所得で、源泉徴収の対象となる主なものは

給与、賞与、報酬、公的年金、退職手当、利子・配当などです

注意したいのは、ここで「報酬」というのは、税理士、司法書士、社会保険労務士等に対する報酬を意味するということです。一般的に使われる役員報酬は税法では「給与」にあたります。また公的年金や一部の個人年金も「所得」になります。

源泉徴収の方法と納付の時期

所得税及び復興特別所得税の源泉徴収をする時期は、現実に源泉徴収の対象となる所得を支払う時です。 したがって、これらの所得を支払うことが確定していても、現実に支払われなければ原則として源泉徴収をする必要はありません。

*役員賞与については例外があるので注意

源泉徴収義務者は、源泉徴収をした所得税及び復興特別所得税を、その源泉徴収の対象となる所得を支払った月の翌月 10 日までに併せて納付しなければなりません。ただし納付期限の日が日曜日、祝日などの休日や土曜日に当たる場合には、その休日明けの日が納付期限となります。

この納付期限までに納付されない場合には、源泉徴収義務者は延滞税や不納付加算税などを負担しなければならないことがあります。

*給与等の支給人員が常に 10 人未満である源泉徴収義務者は、管轄の税務署に申請し承認を得ることで年2回に分けてまとめて納付できる、納期の特例制度があります。

| 区分 | 納付期限 |

| 1月から6月までの源泉徴収税額 | 7月 10 日 |

| 7月から12月までの源泉徴収税額 | 翌年1月 20 日 |

源泉徴収をした所得税及び復興特別所得税は、e-Tax(イータックス)を利用して納付するか又は「所得税徴収高計算書(納付書)」を添えて最寄りの金融機関若しくは所轄の税務署の窓口で納付します

*給与所得・退職所得等の所得税徴収高計算書の書き方と、e-Taxによる国税の申告と納付の実際は、「Stepガイド 源泉所得税の納付の実際」を参照してください。また国税庁のホームページはこちらです。

このブログの内容はe-Bookでも読むことができます。無料申込はこちらから!

このブログの内容はe-Bookでも読むことができます。無料申込はこちらから!

源泉徴収税額の計算のしかた

以上を前提に、月々の税額の計算の仕方をマスターしましょう。税額の計算の仕方というのは、次に述べるように控除の計算の仕方のことを意味します。

控除とは何か?

控除とは、「引く」ということです。給与から厚生年金保険料・健康保険料を給与支払者が「引く」ことも控除ですし、生命保険料控除額や配偶者控除額を「引く」ことも控除です。後者の控除を「所得控除」と言います。

1年間に受け取る給与から、様々な「控除」を行った残りの金額を「課税給与所得金額」といいます。所得税は、この「課税給与所得金額」に税率(累進税率)を掛けたものですから、控除額が大きければ大きいほど、給与所得者が支払う税額は小さくなります。

「所得控除」は、14種類にも及びますが、頻繁にその内容つまり控除の対象や控除の基準や控除率が変わります。それは政府が、政策に応じで変更するからです。社会福祉の目的からそうすることもありますし、社会全体の所得分配を考えてそうすることもありますし、財政再建を考えてそうすることもあります。

ですから、所得控除の内容がしょっちゅう変わるわけです。

会社の税務の本質は、頻繁に変わる控除の内容に合わせて、毎月の源泉徴収税額を算定し、年末調整で精算することにある

控除の種類

源泉所得税の課税の基準となる「課税給与所得金額」の計算式は、次のようになります。

課税給与所得金額 =給与等収入金額-給与所得控除額-社会保険料控除-基礎控除-配偶者控除-その他控除

ここで押さえておきたいのは、

- 毎月の厚生年金や健康保険などの社会保険料控除は、税務署が分かっているので申告する必要がない。

- そのほかの控除のうち、赤字で示した控除は、後で述べる「給与所得の源泉徴収税額表(月額表及び日額表)の該当する欄を見れば税額が分かるので、毎月その都度計算する必要がない。しかし年末調整の時に税務署に対して申告書を提出しなければならない。

- その他の控除の中で、生命保険料控除は年末調整の時に支払証明書を提出すれば控除の対象になる。雑損控除、医療費控除、寄付金控除、配当控除などは、翌年の2月16日~3月15日のあいだに確定申告すれば、控除の対象となる。

ということです。ここで3番目は従業員個人の問題ですから、法人の従業員の源泉徴収がテーマのここでの説明では、省略します。

配偶者・扶養者控除の対象者

税額の算定方法の話に入る前に、配偶者や扶養親族がいる方は、その人の収入や属性によって控除の対象となるかどうかが変わるので、まずその点について説明します。

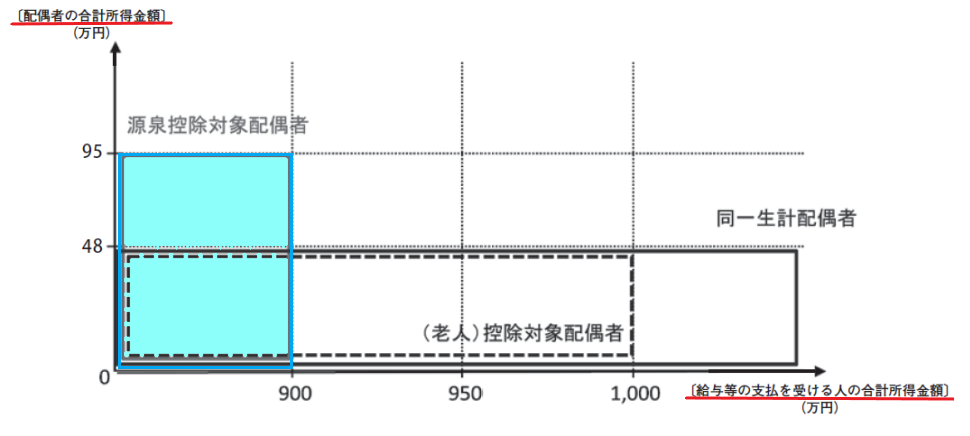

配偶者には同一生計配偶者、控除対象配偶者、源泉控除対象配偶者の3種類がありますが、控除の対象となる「扶養親族の数」にカウントされるのは、源泉控除対象配偶者だけです。(*また生計を一にするという条件がかかってきます)

国税庁の資料には次の図があります。

「合計所得金額」という概念はややこしいので、無視します。国税庁の資料によれば、源泉徴収の対象となる「給与等の支払いを受ける人」(つまりあなたです)の給与所得が1095万円以下であれば、その人の「合計所得金額」は900万円以下になります。

またその配偶者の収入が給与所得だけの場合は、その給与が150万円以下であれば、合計所得金額は95万円以下になります。

以上2つの金額に囲まれた図の青い部分に該当すれば、その配偶者は「源泉控除対象配偶者」になり、控除の対象になります。

- 源泉控除対象配偶者は、実務では、次に述べる「給与所得の源泉徴収税額表」(月額表)の甲欄で、扶養親族の数を1とカウントできます。もし、源泉控除対象配偶者に加えて、「控除対象扶養親族」(合計所得金額が48万円以下の16歳以上の生計を一つにする親族など)が1人いれば、甲欄の扶養親族数は2とカウントされます。

- また年末調整の計算では、配偶者控除として38万円を引くことができます。

所得税額の算定方法

税額の算定には、まず実務と理屈の2つがあります。

どういうことかというと・・・

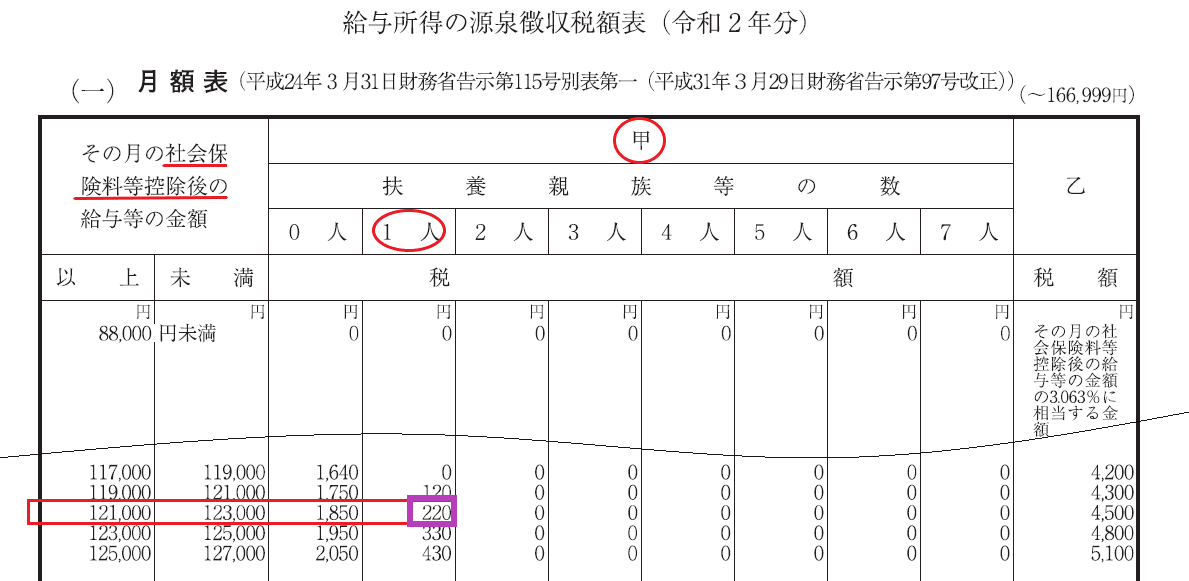

月々の源泉徴収は、「給与所得の源泉徴収税額表」(月額表)に基づいて行います。

例えば、あなたに配偶者控除の適用を受けられる奥さん、すなわち前の節で勉強した源泉控除対象配偶者だけがいるとすると、月額表の(甲欄)の扶養親族は一人となります。

次にあなたのその月の収入(役員報酬)から厚生年金と健康保険の保険料を引いた給与所得が123,000円だったとすると、源泉徴収義務者であるあなたが、あなた自身から徴収して税務署に納付する税額は、表の紫の四角で示した220円となります。

これが 実務 における税額の算定になります。

この表の数字には、実は、その他の控除である「給与所得控除」(55万円)と「基礎控除額」(48万円)が織り込まれています。

理屈は

所得税額=課税給与所得金額 × 所得税率

なのです。そして

課税給与所得金額 =給与等収入金額-給与所得控除額-基礎控除-社会保険料控除-配偶者控除

です。

しかし、これら全てを毎月計算して納付するのは面倒だろうという国税庁の配慮(?)で「給与所得の源泉徴収税額表」(月額表)では、これらの控除を引いて税率をかける代わりに、近似値を税額表として示し、計算する手間を省いているのです。

「近似値」なので、1年間を通すと「誤差」が生じる場合があります。これを調整する作業が、「年末調整」です。年末調整は次の項目で説明します。

「給与所得の源泉徴収表」を見ると、社会保険料を引いた後の給与所得が月額119,000円、年収にすると142万8千円までは、各種控除のおかげで、所得税がかからないことということが分かります。

事業のビジョンを整理しよう!

小さく始める、デジタルに始める創業を考えていらっしゃるお客様で、「創業支援ワンストップサービス」に関心をお持ちの方は、是非この創業マイカルテ問診票を記入して見てください。記入していくうちに、お客様の事業に対するビジョンが整理されるはずです。